行业资讯

IndustryTrends

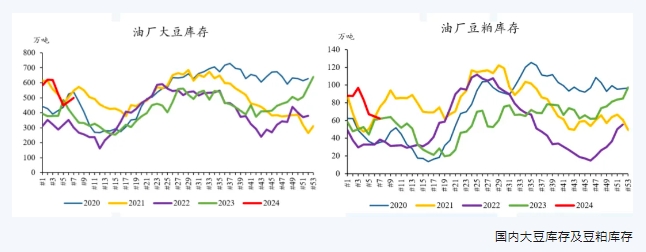

本周CBOT盘面震荡偏强,市场还在关注巴西 RS地区降水过多的持续影响,美国播种进度仍落后于去年,但超过五年平均。国内方面, 大豆库存和豆粕库存继续上升,基差承压,但盘面走势较强。

市场情况

国际方面,USDA 公布周度出口销售报告,截至5月16 日的一周,美豆 23/24 年度周度出口为25.88万吨,上周44.35 吨,去年同期为18.91万吨,其中对中国出口0.509万吨,去年同期0.45万吨;美豆23/24年度周度新增销售为27.94万吨,上周26.57万吨,去年同期为1.695万吨。截至目前,美豆23/24年度累计装船3938万吨,去年同期累计装船为4761 万吨,其中对中国累计装船为2370万吨,去年同期为3101万吨。

国内方面,截至5月17日的一周,国内油厂大豆库存394.7万吨,上周 377.2万吨,油厂豆粕库存57.38万吨,上周为51.87 万吨,压榨为180.82 万吨,上周为169.03万吨。

核心因素分析

美豆方面,市场没有新的题材出现,仍然仅有播种进度一个数据可以关注,目前落后于去年但是领先于五年平均。等待第一个优良率数据出现, 盘面会有所反应。目前从天气上来看,美国大豆主产区天气正常,没有太大问题,天气炒作不会非常明显。

南美方面,RS的洪水间题还在市场的高度美注之中,从产地反馈回来的情况可以看到,洪水确实是非常巨大。RS两成左右的大豆在洪水出现之前尚未收割,目前对产量的影响预计在增加,200-300万吨的产量下降存在一定可能确实会出现。巴西目前最大卖压已过,贴水预计仍然保持偏强,来自于国内的采购还是比较积极。阿根廷方面,农民卖货并不着急,两次罢工的影响目前看并不是特别大。

国内方面,国内大豆到港延续了之前的态势,预计后期大豆供应压力仍然较大。国内大豆累库存和豆粕累库存的情况基本已经是明牌,下游在前期补货之后,近期补货的意愿下降,预计国内豆粕基差继续承压,但向下的空间并不会太大。国内盘面跟随外盘偏强。

预期偏差

从后期来看,供需方面可炒作的题材并不多,短期内CBOT价格预计维持在区间震荡。国内大豆到港增加导致的压力继续存在,基差预计还将承压,但盘面偏强。

核心因素分析

美豆方面,市场没有新的题材出现,仍然仅有播种进度一个数据可以关注,目前落后于去年但是领先于五年平均。等待第一个优良率数据出现, 盘面会有所反应。目前从天气上来看,美国大豆主产区天气正常,没有太大问题,天气炒作不会非常明显。

南美方面,RS的洪水间题还在市场的高度美注之中,从产地反馈回来的情况可以看到,洪水确实是非常巨大。RS两成左右的大豆在洪水出现之前尚未收割,目前对产量的影响预计在增加,200-300万吨的产量下降存在一定可能确实会出现。巴西目前最大卖压已过,贴水预计仍然保持偏强,来自于国内的采购还是比较积极。阿根廷方面,农民卖货并不着急,两次罢工的影响目前看并不是特别大。

国内方面,国内大豆到港延续了之前的态势,预计后期大豆供应压力仍然较大。国内大豆累库存和豆粕累库存的情况基本已经是明牌,下游在前期补货之后,近期补货的意愿下降,预计国内豆粕基差继续承压,但向下的空间并不会太大。国内盘面跟随外盘偏强。

预期偏差

从后期来看,供需方面可炒作的题材并不多,短期内CBOT价格预计维持在区间震荡。国内大豆到港增加导致的压力继续存在,基差预计还将承压,但盘面偏强。

返回

返回